Investimento PIR

[ Le imprese italiane hanno un grande potenziale. Come i miei progetti ] Sara

UnipolSai Investimento Piano Individuale di Risparmio

Un prodotto finanziario-assicurativo di tipo Unit Linked dedicato a persone fisiche, fiscalmente residenti in Italia, che desiderano costituire un Piano Individuale di Risparmio a lungo termine (“PIR”) che investe sulla crescita dell’economia italiana. Il livello di rischio finanziario è elevato ma è possibile essere esentati dalla tassazione sui rendimenti, se vengono rispettati da parte dell’investitore-contraente i requisiti soggettivi e limiti previsti dalla normativa (Legge n. 232 dell’11 dicembre 2016 e successive modifiche ed integrazioni).

I motivi per scegliere Investimento PIR

Fiscalità

Esenzione sia dalle imposte sui rendimenti ottenuti, se l’investimento – riferito a ciascun premio versato – viene mantenuto per almeno 5 anni, che dall’imposta di successione.

Diversificazione

Gli investimenti sono diversificati per almeno il 70% verso strumenti finanziari emessi da imprese italiane ed europee radicate sul territorio italiano, in parte composte da imprese di piccole e medie dimensioni.

Accessibilità

Possibilità di attivare l’investimento con un versamento a partire da 5.000 euro.

Trasparenza

Il valore delle quote del Fondo interno è calcolato ogni settimana e pubblicato ogni giorno sul «Il Sole 24ore» e sul sito.

Scopri tutte le caratteristiche

Investitore – Contraente: L’assicurazione, destinata esclusivamente a persone fisiche, richiede che siano fiscalmente residenti in Italia, che non siano titolari di un altro PIR e che non effettuino l’investimento nell’esercizio dell’attività di impresa.

Durata: A vita intera: la durata coincide con la vita dell’Assicurato. E’ possibile decidere se e quando chiedere il valore di riscatto maturato in polizza, finché l’assicurato è in vita.

Versamento del premio: Da versare in un’unica soluzione al momento della sottoscrizione, da un minimo di 5.000 euro. Sono possibili dei versamenti aggiuntivi a partire da 2.500 euro all’anno, previo accordo con la Società. La somma dei premi versati non può essere superiore a 30.000 euro in ciascun anno solare ed a complessivi 150.000 euro nel corso della durata contrattuale.

Quotazioni Fondo Interno: Il Fondo «PIR UnipolSai» di tipo flessibile a VaR controllato. Il gestore sceglie in modo dinamico e flessibile come selezionare gli investimenti per ottimizzare il rendimento, tenendo conto del livello di rischio massimo assunto (identificato dal VaR) stimato in un determinato orizzonte temporale con un livello di probabilità definito, previsto nel Regolamento del Fondo. Le prestazioni sono soggette a oscillazioni di mercato perché dipendono dal controvalore delle quote del Fondo attribuite al contratto.

Riscatto: A partire dal secondo anno è possibile disinvestire tutto o parte di quanto maturato, con penali decrescenti che si annullano dal 4° anno. In caso di disinvestimento prima dei cinque anni verrà applicato il regime ordinario fiscale.

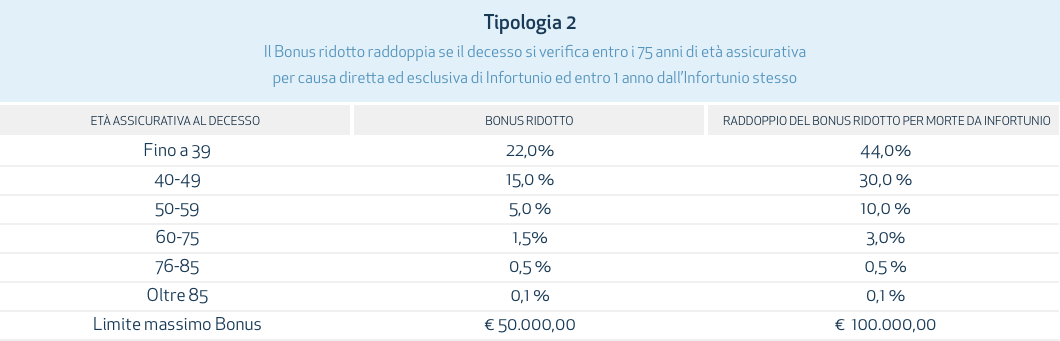

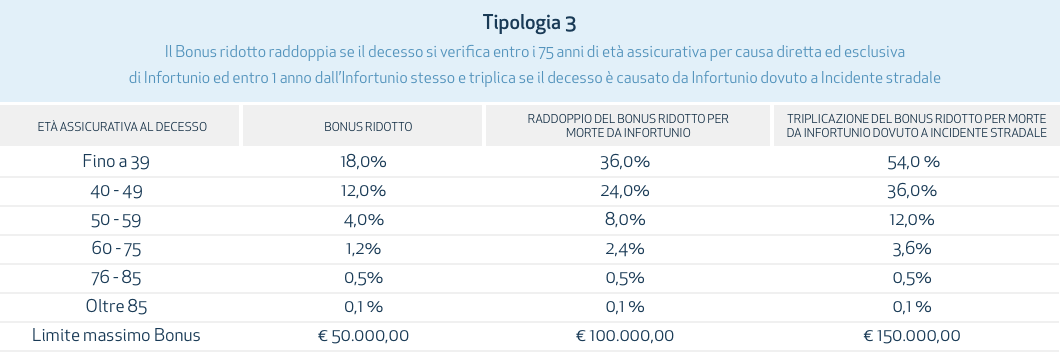

Decesso dell’assicurato: In caso di decesso, oltre al capitale assicurato viene corrisposto un Bonus ottenuto moltiplicando il capitale assicurato per la percentuale riportata nelle seguenti tabelle in funzione dell’età assicurativa e della causa di decesso dell’assicurato. Il Bonus standard (Tipologia 1) è riconosciuto indipendentemente dalla causa del decesso. In alternativa a questo puoi scegliere fra altre sue soluzioni che, partendo da una maggiorazione ridotta rispetto a quella del Bonus standard, ti offriamo:

- Tipologia 2: il raddoppio del Bonus ridotto in caso di morte da Infortunio

- Tipologia 3: il raddoppio del Bonus ridotto in caso di morte da Infortunio e la triplicazione se il decesso è causato da incidente stradale

Scopri di più

Messaggio pubblicitario. Prima della sottoscrizione leggere il Documento contenente le Informazioni Chiave ed il Fascicolo Informativo, da richiedere in Agenzia.

Vuoi richiedere un preventivo o una consulenza personalizzata?